ほくとしんきん住宅ローンの特長

特長1

最高2億円までお借入れ可能

お客さまの様々なご希望に添えるよう

幅広いお借入れ額をご用意しております

ご融資額最大2億円

特長2

団信は無料! さらに、もしもの備えになる保険もご用意

団信でしっかりと安心をサポート

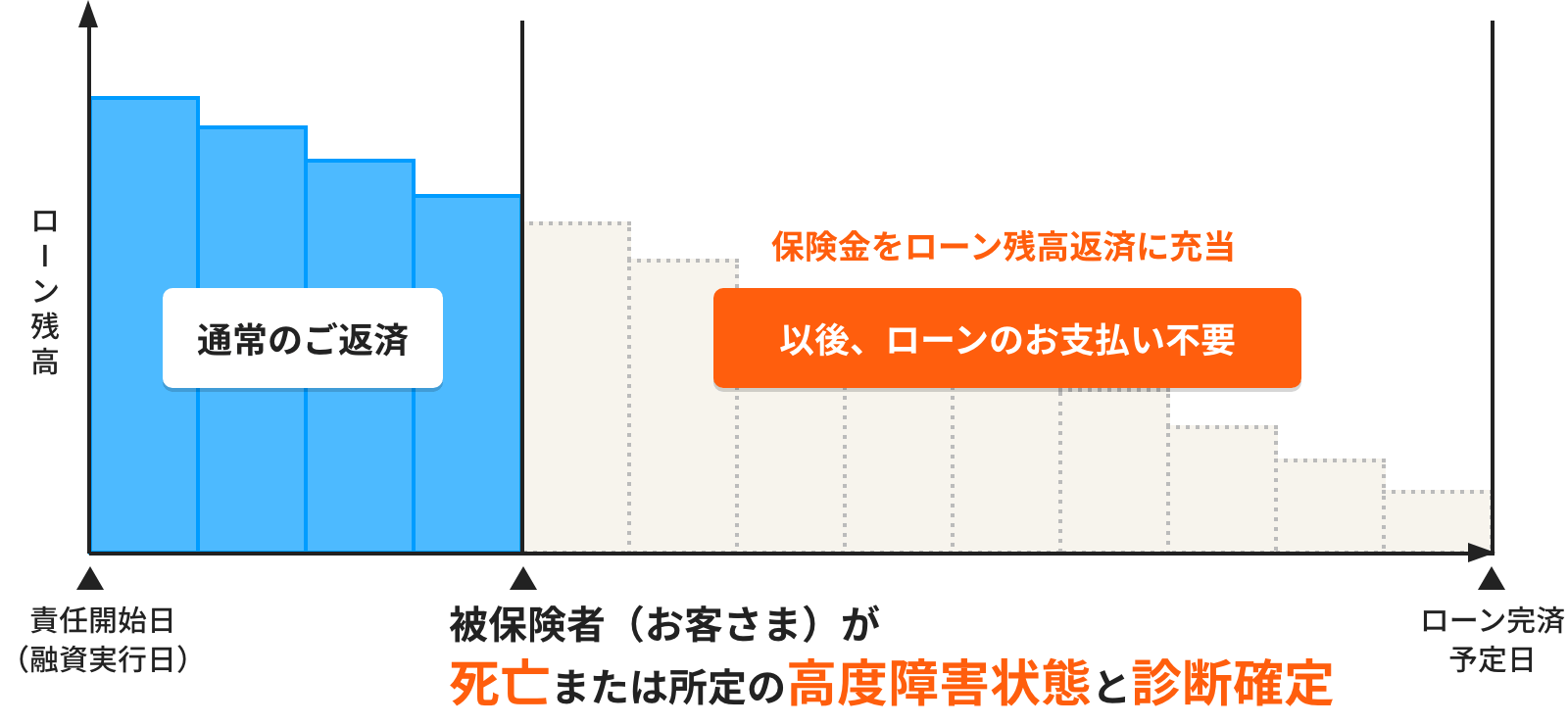

団体信用生命保険(死亡時の保障)

団体信用生命保険(団信)の保険料は京都北都信用金庫が負担します。

団体信用生命保険は、住宅ローンの借主ご本人さまが万が一死亡または所定の高度障害となった場合、住宅ローンの残高相当額が保険金として支払われることにより、お客さまの住宅ローン残高を全て返済する保険です。

さらに、もしもの備えになる保険もご用意

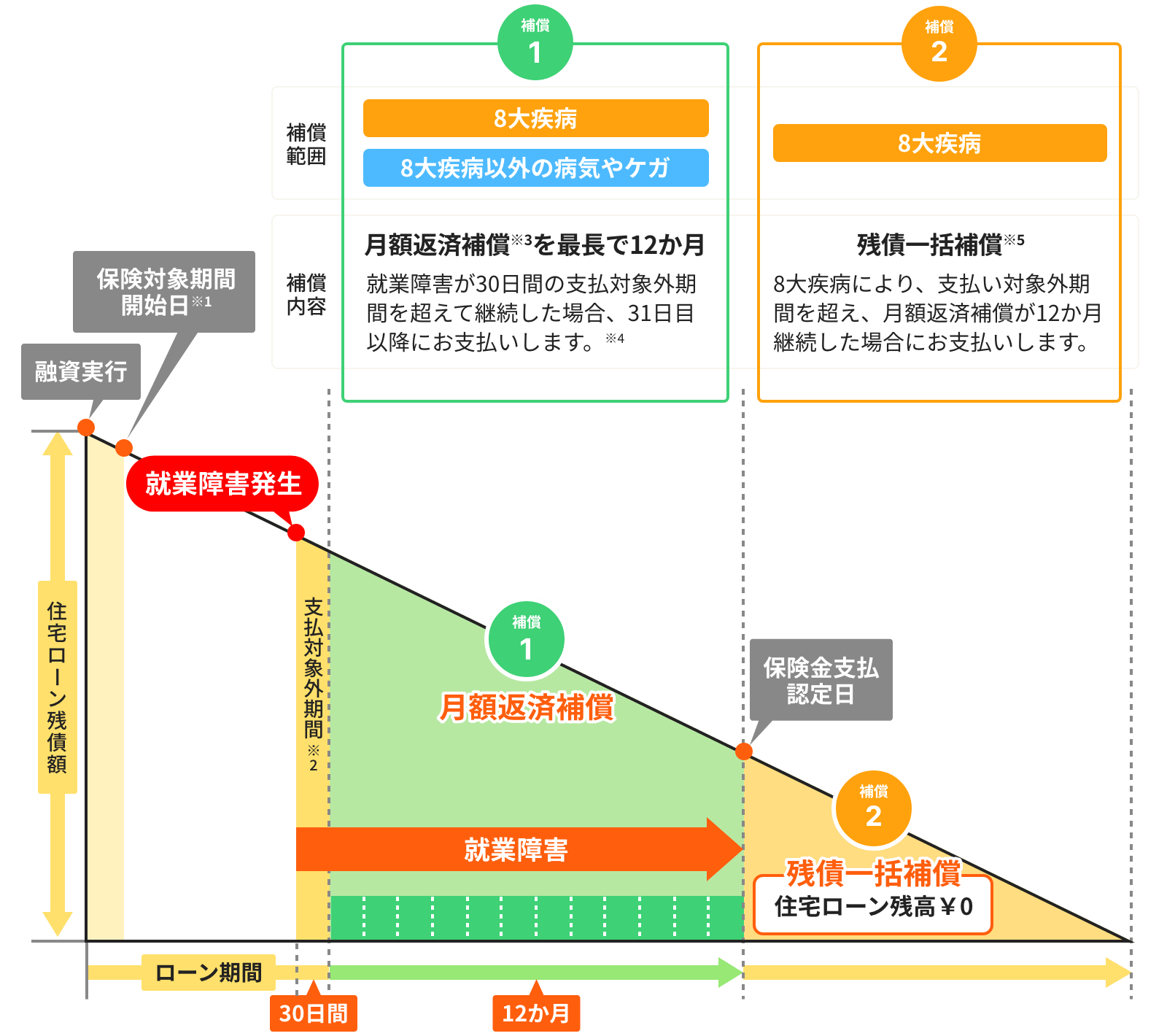

8大疾病補償付債務返済支援保険(生存時の補償)

死亡保障は含まれていないため、団信と組み合わせての加入が必要となります。

8大疾病とは、がん、急性心筋こうそく、脳卒中の三大疾病と、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全の5つの生活習慣病を指します。この保険は、病気やケガによって就業障害状態になり、仕事をすることができなくなった場合に、住宅ローンの返済をサポートします。

月額返済補償 月々の住宅ローン返済を最長12か月サポート

残債一括補償 「8大疾病」による住宅ローン残高の一括補償

8大疾病補償付債務返済支援保険のイメージ

-

保険対象期間開始日は、融資実行日の属する月の翌月1日、もしくは保険加入承諾日の属する月の翌月1日のいずれか遅い日からとなります。

ただし、「残債一括補償」の「がん」に対する保険責任は、保険対象期間の初日からその日を含めて90日を経過した日の翌日に開始します。 - 支払対象外期間は、就業障害発生日から30日間をいい、この期間は保険金のお支払いの対象となりません。

-

就業障害1か月につき、平均月間返済予定額〔ローン年間返済額(ボーナス返済分を含みます)÷12か月の金額〕をお支払いします。

ただし、月額100万円を限度とします。 - 8大疾病以外の病気やけがには、精神病性障害、アルコール依存および薬物依存等の精神障害等、お支払いの対象とならない病気やけががあります。

- 月額返済補償の対象期間(最長12か月間)の満了日(保険金支払認定日)におけるローン残高(未償還元本残高)および保険金支払日までの利息、遅延損害金をお支払いします。ただし、1億円を限度とします。

(ご注意)

-

保険対象期間の開始時より前に発病した病気またはけがを原因とする就業障害については、保険金をお支払いできません。

ただし、保険対象期間の開始時からその日を含めて12か月を経過した後に就業障害が生じた場合は、その就業障害に対しては保険金をお支払いします。 - この保険契約の全部または一部に対して支払責任が同じである他の保険契約または共済契約から保険金が支払われた場合は、保険金が差し引かれることがあります。

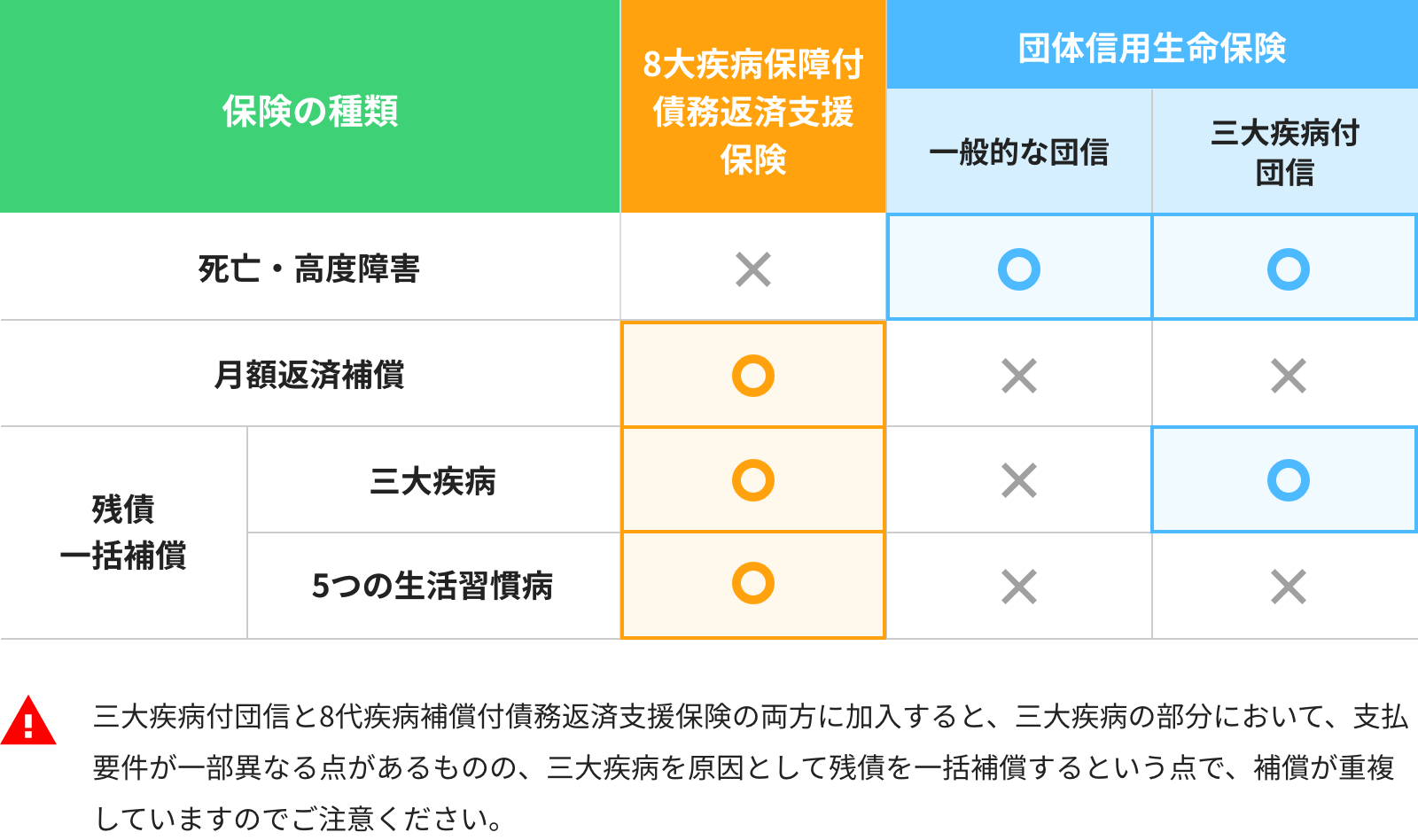

団信と組み合わせることで、さらに安心です!

8大疾病補償付債務返済支援保険と団信の補償(保障)範囲

8大疾病補償付債務返済支援保険は、一般的な団信や三大疾病付団信でカバーしきれない、5つの生活習慣病に関する残債一括補償に加えて、月々のローン返済をサポートする月額返済補償も含まれています。幅広い補償を提供し、お客さまをしっかりとサポートします。

特長3

金利引下げ条件あり

「しんきん保証基金住宅ローン」「全国保証住宅ローン」の場合

店頭表示金利 年率3.325%(変動金利)から

お取引内容により年率1.425%まで引下げいたします。

優遇項目

| お取引内容 | 金利引下げ条件 |

|---|---|

| ① 当金庫の通帳レス口座 | |

| ② 給与振込もしくは年金振込の当庫指定 | 毎月振込額10万円以上 |

| ③ カードローンのご契約 | 極度額30万円以上(新規契約可) |

| ④ 近畿しんきんカードのご契約 | (新規契約可) |

「優遇項目」の該当数により金利を引下げます

| 優遇項目該当数 | 金利引下げ幅 | お借入金利 (変動) |

|---|---|---|

| 1項目該当 | ▲0.50% | 2.825% |

| 2項目該当 | ▲1.00% | 2.325% |

| 3項目該当 | ▲1.50% | 1.825% |

| 4項目該当(最優遇) | ▲1.90% | 1.425% |

※詳しくは商品概要をご覧ください

住宅ローンの基礎知識

金利の種類は大きく2つに分かれます。

これからのライフプランに合わせて、ご返済方法にあった金利タイプを選びましょう。

住宅ローンのお借入時の返済方法には、「元利均等返済」と「元金均等返済」の2つの返済方法があります。

住宅購入や新築に際しては、物件価格以外にも様々な諸費用・手数料がかかります。一般的に、物件価格の約5~10%程度といわれており、2,000万円の物件なら200万円程度の諸費用・手数料を見込んでおく必要があります。

お申込み~ご融資までの流れ

STEP1

お申込み

パソコン・スマホでお申込みができます。(仮審査お申込み)

STEP2

審査結果を回答

審査結果をご連絡いたします。

STEP3

ご来店のうえご契約

お取引店またはお近くの当金庫窓口へご来店のうえご契約いただきます。

商品ラインナップ

しんきん保証基金住宅ローン

全国保証住宅ローン

ほくとフラット35

お申込本人または親族がお住まいになるための、住宅の建設資金または購入資金にご利用ください。

| 金利 | 固定金利 現在のご融資利率はこちら(独立行政法人住宅金融支援機構ホームページ) |

|---|---|

| 限度額 | 最高8,000万円まで |

しんきん無担保住宅ローン

無担保で、住宅の購入・新築・住宅ローンの借換え等の住宅資金全般にご利用いただけます。

ネット申込み

金利優遇あり

| 金利 | 変動金利 |

|---|---|

| 限度額 | 1万円以上2,000万円以内 |

商品概要

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満70歳未満で、かつ最終返済時の年齢が満80歳以下の方

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 会社員・公務員の方は勤続1年以上、法人役員、自営業者の方は勤続(営業)年数3年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- (一社)しんきん保証基金の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 新築一戸建(建売住宅)・中古一戸建の購入資金

- 新築・中古マンションの購入

- 他金融機関から借り入れた住宅ローンの借換資金

- 土地の購入資金(隣地・底地・家族のための購入が対象)

- 建物増改築・リフォーム・太陽光発電システム等エコ関連設備購入資金

- 建物の新築・建替、住宅に付随する外構工事資金

- 付帯費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価、団信の種類、保証会社の審査等により制限がございます。)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 一社)しんきん保証基金の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また、担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、一般社団法人しんきん保証基金への保証料が必要となります。(ご融資金額、ご融資期間・保証プラン等により保証料は異なります。)

<保証料一括払> 例)ご融資金額100万円、元利均等返済の場合の保証料

保証期間 10年 20年 30年 35年 プランA 3,800円 7,100円 9,700円 10,800円 プランB 6,600円 12,400円 17,000円 18,900円 プランC 8,100円 15,300円 20,900円 23,200円 プランD 13,300円 24,900円 34,100円 37,800円 プランE 16,300円 30,600円 41,900円 46,400円 <保証料分割払> ※金利に上乗せとなります。

保証プラン プランA プランB プランC プランD プランE 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満65歳未満で、かつ最終返済時の年齢が満85歳未満の方(融資実行時の年齢や加入する団体信用生命により異なります)

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 正社員の方は勤続年数1年以上、法人役員の方は勤続年数2年以上、自営業者の方は営業年数2年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- 全国保証(株)の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 住宅の新築、購入資金

- 土地の購入資金

- 他金融機関から借り入れた住宅ローンの借換資金

- 住宅のリフォーム資金

- 住宅用発電設備および省エネ設備にかかる資金

- 住宅に付随するインテリアおよびエクステリア資金

- 自己居住用住宅の住換えに要する資金

- 1~7にかかる諸費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価額・保証会社の審査により制限があります)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 全国保証(株)の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、全国保証(株)への保証料が必要となります。(ご融資金額、ご融資期間、保証コース等により保証料は異なります。)また、お申込内容により、超過保証料が必要となる場合があります。

<保証料一括払> 例)ご融資金額100万円の場合の通常保証料

保証期間 10年 20年 30年 35年 Aコース 3,705円 6,632円 9,005円 9,976円 Bコース 6,352円 11,369円 15,437円 17,102円 Cコース 7,941円 14,211円 19,297円 21,378円 Dコース 11,117円 19,896円 27,016円 29,929円 Eコース 15,882円 28,423円 38,594円 42,756円 <保証料分割払> ※金利に上乗せとなります。

保証プラン Aコース Bコース Cコース Dコース Eコース 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

- お申込み時の年齢が70歳未満の方(親子リレー返済を利用される場合は、70歳以上の方もお申込みいただけます)

- 安定した収入がある方

- 日本国籍の方または永住許可などを受けている外国人の方

- フラット35とその他のお借入れを合わせたすべてのお借入れの年間返済額(継続して支払う地代を含む)が、年収に対して次の基準割合を満たしている方

年収 400万円未満 400万円以上 基準 30%以下 35%以下 - すべてのお借り入れとは、「フラット35」による借入れのほか、「フラット35」以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシングや商品の分割払い・リボ払いによる購入を含みます。)などの借入れをいいます。

- お使いみち

-

お申込本人がお住まいになるための、住宅の建設資金または購入資金。

- ご融資対象となる住宅

-

共通

- 宅の床面積が、

一戸建ての場合・・・70㎡以上(上限なし)。

共同住宅(マンションなど)の場合・・・専有面積が30㎡以上。 - 住宅の耐久性などについて独立行政法人住宅金融支援機構が定めた技術基準に適合する住宅。

新築

- 建設費(建設に付随して取得した土地の購入費を含む)または購入価額が1億円以下(消費税含む)。

- 借入申込日において竣工から2年以内の住宅で人が住んだことがない住宅。

中古

- 購入価額が1億円以下(消費税含む)。

- 借入申込日において竣工から2年を超えている住宅または既に人が住んだことがある住宅。

(注)建築確認日が、昭和56年5月31日(建築確認日が確認できない場合は新築年月日<表示登記の新築時期>が昭和58年3月31日)以前の場合については、機構が定める耐震評価基準に適合していることが必要です。

- 借換融資、リフォーム一体型、フラット50のお取扱をしております。

- 宅の床面積が、

- ご融資金額

-

100万円以上8,000万円以下(1万円単位)で、建築費または購入価額(消費税含む)の100%以内。

- ご返済期間

-

次のいずれか短い方であること。

- 15年以上35年以内(1年単位)

(ただし、申込人<連帯債務者を含む>の年齢が60歳以上の場合は10年以上) - 完済時の年齢が80歳となるまでの年数。

- 15年以上35年以内(1年単位)

- ご融資金利

-

返済期間(20年まで、21年以上)、融資率(9割以下・9割超)に応じて借入金利が異なります。

- 現下の金利情勢を前提にした場合、返済期間が20年までの場合の融資金利は、返済期間21年以上の場合より、低い水準となります。

- ご返済方法

-

元利金等毎月返済または元金均等毎月返済。

- 年2回6か月毎のボーナス返済(ご融資金額の40%以内<1万円単位>)も併用できます。

- 担保

-

ご融資対象となる住宅およびその敷地に、独立行政法人住宅金融支援機構を抵当権者とする第1順位の抵当権を設定していただきます。

- 保証人

-

必要ありません。

- 団体信用生命保険

-

原則、独立行政法人住宅金融支援機構の団体信用生命保険にご加入いただきます。

- 保険料は、お客様負担となります。

- 火災保険

-

ご融資対象となる住宅に火災保険をお付けいただきます。なお、敷地に抵当権を設定しない場合は、その火災保険金請求権に、独立行政法人住宅金融支援機構を質権者とする第1順位の質権を設定していただきます。

- お取扱手数料

-

次のいずれかをお客様にお選びいただきます。

- 手数料定率方式 融資額×2.20%

- 手数料定額方式 55,000円

- 融資実行時に自動徴求します。(いずれも消費税を含む)

- 保証料・繰上返済手数料

-

必要ありません。

- 一部繰上返済の場合、繰上返済日は毎月の返済日となり、返済できる額は100万円からとなります。また、お客さま向けインターネットサービス「住・MyNote」の場合は10万円以上からとなります。

- ご用意いただく書類

-

- 借入申込書(フラット35用)

-

所得確認資料:2年分(公的収入証明書)

給与所得者の方:「住民税納税証明書」または「特別徴収税額の通知書」など

個人事業主の方:「納税証明書(その1、その2)」「確定申告書(写し)」- 連帯債務者がいる場合には、連帯債務者分も上記区分に応じて徴求。

- 申込時において、前年の公的証明書が未発行の場合は、前々年の公的証明書。

- 本人確認書類の写し

- 個人情報の取扱いに関する同意書(独立行政法人住宅金融支援機構用、当金庫用)

- 今回の住宅取得以外の借入内容に関する申出書

- 団体信用生命保険申込書兼告知書(フラット35用)

- 融資物件関連書類

I.「売買契約書」または「工事請負契約書」

ii.「不動産登記簿謄本(土地・建物<竣工物件の場合>)」

iii.「土地公図」「地積測量図」「配置図」等

iv.「適合証明書」等(既にフラット35の「適合証明書」が交付済の場合)

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望にそえない場合もございますのであらかじめご了承ください。

詳しい情報は以下の「独立行政法人住宅金融支援機構」ホームページをご覧ください。

- ご利用いただける方

-

下記の条件にすべて該当される方

- 年齢が満20歳以上の方で、当金庫の会員又は、会員の資格を有する方

- 安定継続した収入のある方

- 当金庫の指定する団体信用生命保険に加入できる方

- 一般社団法人しんきん保証基金の保証が受けられる方

- お使いみち

-

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- 「諸費用」とは、印紙代、登記費用、仲介手数料、住宅性能評価の費用、設計管理料、土地造成費用、解体工事費用等をいいます。

- 上記1に付随して必要となるインテリアや家電等購入費用も可能(ただし、上記1と合わせた申込みで100万円以内)

- 申込人が上記1を使途として借入れたローン(無担保)または、住宅ローン(有担保)の借換資金および借換に伴う繰上完済にかかる手数料

次のものは対象となりません。

- 事業性のもの

- お支払先がお申込人等の経営先のもの

- 支払済資金

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- ご融資金額

-

1万円以上2,000万円以内(1万円単位)

- ご融資金は、購入先等へのお振込みとなります。

- ご融資金利

-

店頭表示金利 年率3.325%(変動金利型)

- 団体信用生命保険料込み

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

お取引内容により年率2.525%まで引下げいたします。ただし、以下の方が対象となります。

- しんきん保証基金のカードローンをご契約いただいている方(新規申込みも含みます)

- 1.の条件を完備できない場合は、次のいずれかに該当する方

- 申込日時点または貸付時点において、当金庫全ての基金保証付消費者ローン、または基金保証付住宅ローンをご利用の方

- インターネットからお申込みの方

金利引下げ対象お取引内容

- すべてのお取引内容の条件を満たした場合でも、上記金利が下限となります。

- お申込人本人のお取引が対象となります(但し、②は家族取引も対象とします)

- ①~⑥は新規契約も対象になります。

お取引内容 引下げ幅 金利引下げ条件 ①給与振込10万円以上 0.30% 入金実績のある方 ②公共料金等自動振替3種目以上 0.20% 5大公共料金等の自動振替をご利用中の方(家族取引も可) ③近畿しんきんカード 0.10% ご契約のある方 ④出資金 0.10% ご契約のある方 ⑤定期積金契約 0.20% 掛込額1万円以上かつ契約期間3年以上 ⑥定期預金契約 0.20% 定期預金取引が100万円以上ある方 ⑦WEB申込 0.10% PC・スマホで仮審査申込をされた方

- ご融資期間

-

3か月以上20年以内

- ご返済方法

-

- 毎月元金均等返済または元利均等返済のいずれか。

- ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、ホームページ内ローンシミュレーションにより試算できます。

- 担保

-

不要です

- 保証人

-

一般社団法人しんきん保証基金が保証しますので、保証人は必要ありません。

- 保証料

-

保証料は金利に含まれます。

- 事務手数料

-

ご融資実行時に、事務手数料として所定の手数料が必要となります。

- その他

-

- 申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご希望により8大疾病補償付債務返済支援保険を付加することができます。その場合は所定の利率を金利に上乗せさせていただきます。

- ローンの詳しい内容につきましては、本支店窓口または営業係までお問い合わせください。また、店頭に「商品説明書」をご用意しています。

「お借換え」とは

他の金融機関でお借入中の住宅ローンを

当金庫の住宅ローンで全額返済することをいいます

お借換えのメリット

メリット1

月々の返済額・総返済額が減額できる

お借換えには、金利や団体信用生命保険の保障内容の見直しによる様々なメリットが期待できます。

例えば、金利に差がある場合、お借換えによって毎月の返済額を減らすことができるかもしれません。

メリット2

団体信用生命保険の保障内容を見直せる

通常、住宅ローンを借りた後に団信を変更することはできません。

しかし、借換えによってあらためて選定が可能になるため、保障内容を再検討することができます。

ただし、年齢や健康状態によってご希望の団信に加入できない場合もあります。また、保障内容によって金利に上乗せされる団信も存在しますので、保障と金利のバランスを考慮の上、検討してみてください。

メリット3

金利タイプを変更することができる

現在ご利用いただいている住宅ローンの金利タイプを別のものに変更することが可能です。

生活スタイルは変化するものです。その状況に応じて、安定的な固定金利への借換えや、金利上昇の可能性が低いと予想される場合には変動金利への借換えなど、金利タイプを再検討することができます。

お借換えのタイミング

-

借換え後との金利差が

1%以上ある -

ローンの残高が

1,000万円以上 -

ローンの返済期間が

残り10年以上

お申込み~ご融資までの流れ

STEP1

お申込み

パソコン・スマホでお申込みができます。(仮審査お申込み)

STEP2

審査結果を回答

審査結果をご連絡いたします。

STEP3

ご来店のうえご契約

お取引店またはお近くの当金庫窓口へご来店のうえご契約いただきます。

商品ラインナップ

しんきん保証基金住宅ローン

全国保証住宅ローン

しんきん無担保住宅ローン

無担保で、住宅の購入・新築・住宅ローンの借換え等の住宅資金全般にご利用いただけます。

ネット申込み

金利優遇あり

| 金利 | 変動金利 |

|---|---|

| 限度額 | 1万円以上2,000万円以内 |

商品概要

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満70歳未満で、かつ最終返済時の年齢が満80歳以下の方

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 会社員・公務員の方は勤続1年以上、法人役員、自営業者の方は勤続(営業)年数3年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- (一社)しんきん保証基金の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 新築一戸建(建売住宅)・中古一戸建の購入資金

- 新築・中古マンションの購入

- 他金融機関から借り入れた住宅ローンの借換資金

- 土地の購入資金(隣地・底地・家族のための購入が対象)

- 建物増改築・リフォーム・太陽光発電システム等エコ関連設備購入資金

- 建物の新築・建替、住宅に付随する外構工事資金

- 付帯費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価、団信の種類、保証会社の審査等により制限がございます。)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 一社)しんきん保証基金の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また、担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、一般社団法人しんきん保証基金への保証料が必要となります。(ご融資金額、ご融資期間・保証プラン等により保証料は異なります。)

<保証料一括払> 例)ご融資金額100万円、元利均等返済の場合の保証料

保証期間 10年 20年 30年 35年 プランA 3,800円 7,100円 9,700円 10,800円 プランB 6,600円 12,400円 17,000円 18,900円 プランC 8,100円 15,300円 20,900円 23,200円 プランD 13,300円 24,900円 34,100円 37,800円 プランE 16,300円 30,600円 41,900円 46,400円 <保証料分割払> ※金利に上乗せとなります。

保証プラン プランA プランB プランC プランD プランE 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満65歳未満で、かつ最終返済時の年齢が満85歳未満の方(融資実行時の年齢や加入する団体信用生命により異なります)

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 正社員の方は勤続年数1年以上、法人役員の方は勤続年数2年以上、自営業者の方は営業年数2年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- 全国保証(株)の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 住宅の新築、購入資金

- 土地の購入資金

- 他金融機関から借り入れた住宅ローンの借換資金

- 住宅のリフォーム資金

- 住宅用発電設備および省エネ設備にかかる資金

- 住宅に付随するインテリアおよびエクステリア資金

- 自己居住用住宅の住換えに要する資金

- 1~7にかかる諸費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価額・保証会社の審査により制限があります)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 全国保証(株)の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、全国保証(株)への保証料が必要となります。(ご融資金額、ご融資期間、保証コース等により保証料は異なります。)また、お申込内容により、超過保証料が必要となる場合があります。

<保証料一括払> 例)ご融資金額100万円の場合の通常保証料

保証期間 10年 20年 30年 35年 Aコース 3,705円 6,632円 9,005円 9,976円 Bコース 6,352円 11,369円 15,437円 17,102円 Cコース 7,941円 14,211円 19,297円 21,378円 Dコース 11,117円 19,896円 27,016円 29,929円 Eコース 15,882円 28,423円 38,594円 42,756円 <保証料分割払> ※金利に上乗せとなります。

保証プラン Aコース Bコース Cコース Dコース Eコース 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

下記の条件にすべて該当される方

- 年齢が満20歳以上の方で、当金庫の会員又は、会員の資格を有する方

- 安定継続した収入のある方

- 当金庫の指定する団体信用生命保険に加入できる方

- 一般社団法人しんきん保証基金の保証が受けられる方

- お使いみち

-

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- 「諸費用」とは、印紙代、登記費用、仲介手数料、住宅性能評価の費用、設計管理料、土地造成費用、解体工事費用等をいいます。

- 上記1に付随して必要となるインテリアや家電等購入費用も可能(ただし、上記1と合わせた申込みで100万円以内)

- 申込人が上記1を使途として借入れたローン(無担保)または、住宅ローン(有担保)の借換資金および借換に伴う繰上完済にかかる手数料

次のものは対象となりません。

- 事業性のもの

- お支払先がお申込人等の経営先のもの

- 支払済資金

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- ご融資金額

-

1万円以上2,000万円以内(1万円単位)

- ご融資金は、購入先等へのお振込みとなります。

- ご融資金利

-

店頭表示金利 年率3.325%(変動金利型)

- 団体信用生命保険料込み

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

お取引内容により年率2.525%まで引下げいたします。ただし、以下の方が対象となります。

- しんきん保証基金のカードローンをご契約いただいている方(新規申込みも含みます)

- 1.の条件を完備できない場合は、次のいずれかに該当する方

- 申込日時点または貸付時点において、当金庫全ての基金保証付消費者ローン、または基金保証付住宅ローンをご利用の方

- インターネットからお申込みの方

金利引下げ対象お取引内容

- すべてのお取引内容の条件を満たした場合でも、上記金利が下限となります。

- お申込人本人のお取引が対象となります(但し、②は家族取引も対象とします)

- ①~⑥は新規契約も対象になります。

お取引内容 引下げ幅 金利引下げ条件 ①給与振込10万円以上 0.30% 入金実績のある方 ②公共料金等自動振替3種目以上 0.20% 5大公共料金等の自動振替をご利用中の方(家族取引も可) ③近畿しんきんカード 0.10% ご契約のある方 ④出資金 0.10% ご契約のある方 ⑤定期積金契約 0.20% 掛込額1万円以上かつ契約期間3年以上 ⑥定期預金契約 0.20% 定期預金取引が100万円以上ある方 ⑦WEB申込 0.10% PC・スマホで仮審査申込をされた方

- ご融資期間

-

3か月以上20年以内

- ご返済方法

-

- 毎月元金均等返済または元利均等返済のいずれか。

- ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、ホームページ内ローンシミュレーションにより試算できます。

- 担保

-

不要です

- 保証人

-

一般社団法人しんきん保証基金が保証しますので、保証人は必要ありません。

- 保証料

-

保証料は金利に含まれます。

- 事務手数料

-

ご融資実行時に、事務手数料として所定の手数料が必要となります。

- その他

-

- 申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご希望により8大疾病補償付債務返済支援保険を付加することができます。その場合は所定の利率を金利に上乗せさせていただきます。

- ローンの詳しい内容につきましては、本支店窓口または営業係までお問い合わせください。また、店頭に「商品説明書」をご用意しています。

ほくとしんきんリフォームローンの特長

特長1

最高2億円までお借入れ可能

お客さまの様々なご希望に添えるよう

幅広いお借入れ額をご用意しております

ご融資額最大2億円

特長2

幅広いお使いみち

リフォームに関する資金として幅広くご利用いただけます

-

増改築・修繕資金

子供部屋増築、システムキッチン設置、浴室ユニット取替え、浄化槽設置、給湯ユニット取替え、冷暖房システム導入、高齢者用設備設置、車庫設置、物置設置、門扉設置、畳交換、クロス張替え、フローリング張替え、外壁塗装、瓦のふき替え、造園工事、給排水工事、トイレ改修工事等、次のエコ関連設備の購入・設置・修繕費用・太陽光発電システム、家庭用蓄電池、家庭用太陽熱利用設備、地中熱利用システム など

-

リフォームに付随して必要となるインテリアや家電等購入資金

空き家解体費用および

それに伴う諸費用 -

当金庫および他金融機関からのリフォーム関連借入資金の借換え

特長3

金利引下げ条件あり

「しんきんリフォームプラン」の場合

店頭表示 金利年率3.325%(変動金利型)から

お取引内容により年率2.425%まで引下げいたします。

| お取引内容 | 引下げ幅 | 金利引下げ条件 |

|---|---|---|

| ① 給与振込10万円以上 | 0.30% | 入金実績のある方 |

| ② 公共料金等自動振替3種目以上 | 0.20% | 5大公共料金等の自動振替をご利用中の方(家族取引も可) |

| ③ 近畿しんきんカード | 0.10% | ご契約のある方 |

| ④ 出資金 | 0.10% | ご契約のある方 |

| ⑤ 定期積金契約 | 0.20% | 掛込額1万円以上かつ契約期間3年以上 |

| ⑥ 定期預金契約 | 0.20% | 定期預金取引が100万円以上ある方 |

| ⑦ WEB申込 | 0.10% | PC・スマホで仮審査申込をされた方 |

| ⑧ エコリフォーム優遇 | 0.30% | リフォームプランエコ利用の方 |

※詳しくは商品概要をご覧ください

「しんきん無担保住宅ローン」の場合

店頭表示金利 年率3.325%(変動金利型)から

お取引内容により年率2.525%まで引下げいたします。

| お取引内容 | 引下げ幅 | 金利引下げ条件 |

|---|---|---|

| ① 給与振込10万円以上 | 0.30% | 入金実績のある方 |

| ② 公共料金等自動振替3種目以上 | 0.20% | 5大公共料金等の自動振替をご利用中の方(家族取引も可) |

| ③ 近畿しんきんカード | 0.10% | ご契約のある方 |

| ④ 出資金 | 0.10% | ご契約のある方 |

| ⑤ 定期積金契約 | 0.20% | 掛込額1万円以上かつ契約期間3年以上 |

| ⑥ 定期預金契約 | 0.20% | 定期預金取引が100万円以上ある方 |

| ⑦ WEB申込 | 0.10% | PC・スマホで仮審査申込をされた方 |

※詳しくは商品概要をご覧ください

お申込み~ご融資までの流れ

STEP1

お申込み

パソコン・スマホでお申込みができます。(仮審査お申込み)

STEP2

審査結果を回答

審査結果をご連絡いたします。

STEP3

ご来店のうえご契約

お取引店またはお近くの当金庫窓口へご来店のうえご契約いただきます。

商品ラインナップ

しんきん保証基金住宅ローン

全国保証住宅ローン

しんきん無担保住宅ローン

無担保で、住宅の購入・新築・住宅ローンの借換え等の住宅資金全般にご利用いただけます。

ネット申込み

金利優遇あり

| 金利 | 変動金利 |

|---|---|

| 限度額 | 1万円以上2,000万円以内 |

しんきんリフォームプラン

自宅の増改築・修繕資金、リフォームローン等の借換資金にご利用いただけるローンです。

ネット申込み

金利優遇あり

| 金利 | 変動金利 |

|---|---|

| 限度額 | 1万円以上1,000万円以内 |

商品概要

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満70歳未満で、かつ最終返済時の年齢が満80歳以下の方

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 会社員・公務員の方は勤続1年以上、法人役員、自営業者の方は勤続(営業)年数3年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- (一社)しんきん保証基金の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 新築一戸建(建売住宅)・中古一戸建の購入資金

- 新築・中古マンションの購入

- 他金融機関から借り入れた住宅ローンの借換資金

- 土地の購入資金(隣地・底地・家族のための購入が対象)

- 建物増改築・リフォーム・太陽光発電システム等エコ関連設備購入資金

- 建物の新築・建替、住宅に付随する外構工事資金

- 付帯費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価、団信の種類、保証会社の審査等により制限がございます。)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 一社)しんきん保証基金の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また、担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、一般社団法人しんきん保証基金への保証料が必要となります。(ご融資金額、ご融資期間・保証プラン等により保証料は異なります。)

<保証料一括払> 例)ご融資金額100万円、元利均等返済の場合の保証料

保証期間 10年 20年 30年 35年 プランA 3,800円 7,100円 9,700円 10,800円 プランB 6,600円 12,400円 17,000円 18,900円 プランC 8,100円 15,300円 20,900円 23,200円 プランD 13,300円 24,900円 34,100円 37,800円 プランE 16,300円 30,600円 41,900円 46,400円 <保証料分割払> ※金利に上乗せとなります。

保証プラン プランA プランB プランC プランD プランE 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

当金庫の地区内にお住まい、または事業所に勤務されており、会員または会員となる資格を有する個人の方で次の条件を満たす方

- お申込時の年齢が満20歳以上満65歳未満で、かつ最終返済時の年齢が満85歳未満の方(融資実行時の年齢や加入する団体信用生命により異なります)

- 日本国籍を有する方または永住許可を受けられている方で、信用上問題がない方

- 団体信用生命保険に加入できる方

- 安定した収入が継続して得られる方

- 正社員の方は勤続年数1年以上、法人役員の方は勤続年数2年以上、自営業者の方は営業年数2年以上の方、年金受給者の方は国民・厚生・共済年金等の公的年金を受給中の方

- 全国保証(株)の保証が受けられる方

- お使いみち

-

ご本人またはそのご家族が居住し、ご本人が所有または取得するためのもので、次のものに限ります。

- 住宅の新築、購入資金

- 土地の購入資金

- 他金融機関から借り入れた住宅ローンの借換資金

- 住宅のリフォーム資金

- 住宅用発電設備および省エネ設備にかかる資金

- 住宅に付随するインテリアおよびエクステリア資金

- 自己居住用住宅の住換えに要する資金

- 1~7にかかる諸費用

- ご利用金額

ご融資限度額 -

2億円以下(担保評価額・保証会社の審査により制限があります)

- ご利用期間

-

最長50年(お使いみち、団信の種類、建物の構造等により異なります)

- ご利用利率

-

固定金利選択の場合

- お借入当初に固定金利期間(2年・3年・5年・10年)をご選択いただけます。

- 固定期間終了後は当庫変動金利型住宅ローン金利を基準とした「変動金利」となりますが、お申出により再度「固定金利」を選択することができます。

- ご融資期間を超える固定金利特約期間は選択できません。

- 固定金利特約期間中は利率の変更および変動金利への変更はできませんのでご了承ください。

- 当初固定期間終了後、再度固定金利をお選びいただく場合は、選択の都度16,500 円(税込)の手数料をお支払いいただきます。

- 固定金利特約期間が終了する前に、固定金利特約期間の終了と金利選択に関する手続方法等については、郵送によりご連絡いたします。

変動金利選択の場合

- お借入当初より変動金利をご選択いただけます。

- お借入後の利率は毎年4月1日および10月1日現在の基準となり、それぞれ7月および1月の返済分から返済額が変更になる「周期連動型」となります。

- お借入中、お申出により固定金利選択型へ変更することもできます。

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

- ご返済方法

-

- 毎月元金均等返済または元利均等返済よりご選択いただきます。

- また、ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、窓口でお申出いただければ試算いたします。

- ご返済日

-

ご希望の日(休業日の場合は翌営業日)に、ご返済用口座から自動引落しします。

- 保証人・担保

-

- 全国保証(株)の保証制度をご利用いただきますので、保証人は原則として不要です。

- 原則として、ご融資の対象となる土地、建物を担保として差し入れていただきます。

また担保として差し入れていただいた建物には原則として融資期間に合わせた長期火災保険を付保していただきます。

- 保証料

-

別途、全国保証(株)への保証料が必要となります。(ご融資金額、ご融資期間、保証コース等により保証料は異なります。)また、お申込内容により、超過保証料が必要となる場合があります。

<保証料一括払> 例)ご融資金額100万円の場合の通常保証料

保証期間 10年 20年 30年 35年 Aコース 3,705円 6,632円 9,005円 9,976円 Bコース 6,352円 11,369円 15,437円 17,102円 Cコース 7,941円 14,211円 19,297円 21,378円 Dコース 11,117円 19,896円 27,016円 29,929円 Eコース 15,882円 28,423円 38,594円 42,756円 <保証料分割払> ※金利に上乗せとなります。

保証プラン Aコース Bコース Cコース Dコース Eコース 保証料率 0.08% 0.15% 0.20% 0.30% 0.40%

- 手数料

- その他

-

お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご利用いただける方

-

下記の条件にすべて該当される方

- 年齢が満20歳以上の方で、当金庫の会員又は、会員の資格を有する方

- 安定継続した収入のある方

- 当金庫の指定する団体信用生命保険に加入できる方

- 一般社団法人しんきん保証基金の保証が受けられる方

- お使いみち

-

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- 「諸費用」とは、印紙代、登記費用、仲介手数料、住宅性能評価の費用、設計管理料、土地造成費用、解体工事費用等をいいます。

- 上記1に付随して必要となるインテリアや家電等購入費用も可能(ただし、上記1と合わせた申込みで100万円以内)

- 申込人が上記1を使途として借入れたローン(無担保)または、住宅ローン(有担保)の借換資金および借換に伴う繰上完済にかかる手数料

次のものは対象となりません。

- 事業性のもの

- お支払先がお申込人等の経営先のもの

- 支払済資金

- 申込人が居住(居住予定を含む)し、申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含む)し申込人が所有している自宅の購入、新築、建て替え、リフォーム資金ならびにそれらに伴う諸費用

- ご融資金額

-

1万円以上2,000万円以内(1万円単位)

- ご融資金は、購入先等へのお振込みとなります。

- ご融資金利

-

店頭表示金利 年率3.325%(変動金利型)

- 団体信用生命保険料込み

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

お取引内容により年率2.525%まで引下げいたします。ただし、以下の方が対象となります。

- しんきん保証基金のカードローンをご契約いただいている方(新規申込みも含みます)

- 1.の条件を完備できない場合は、次のいずれかに該当する方

- 申込日時点または貸付時点において、当金庫全ての基金保証付消費者ローン、または基金保証付住宅ローンをご利用の方

- インターネットからお申込みの方

金利引下げ対象お取引内容

- すべてのお取引内容の条件を満たした場合でも、上記金利が下限となります。

- お申込人本人のお取引が対象となります(但し、②は家族取引も対象とします)

- ①~⑥は新規契約も対象になります。

お取引内容 引下げ幅 金利引下げ条件 ①給与振込10万円以上 0.30% 入金実績のある方 ②公共料金等自動振替3種目以上 0.20% 5大公共料金等の自動振替をご利用中の方(家族取引も可) ③近畿しんきんカード 0.10% ご契約のある方 ④出資金 0.10% ご契約のある方 ⑤定期積金契約 0.20% 掛込額1万円以上かつ契約期間3年以上 ⑥定期預金契約 0.20% 定期預金取引が100万円以上ある方 ⑦WEB申込 0.10% PC・スマホで仮審査申込をされた方

- ご融資期間

-

3か月以上20年以内

- ご返済方法

-

- 毎月元金均等返済または元利均等返済のいずれか。

- ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、ホームページ内ローンシミュレーションにより試算できます。

- 担保

-

不要です

- 保証人

-

一般社団法人しんきん保証基金が保証しますので、保証人は必要ありません。

- 保証料

-

保証料は金利に含まれます。

- 事務手数料

-

ご融資実行時に、事務手数料として所定の手数料が必要となります。

- その他

-

- 申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご希望により8大疾病補償付債務返済支援保険を付加することができます。その場合は所定の利率を金利に上乗せさせていただきます。

- ローンの詳しい内容につきましては、本支店窓口または営業係までお問い合わせください。また、店頭に「商品説明書」をご用意しています。

- ご利用いただける方

-

下記の条件にすべて該当される方

- 年齢が満20歳以上の方で、当金庫の会員又は、会員の資格を有する方

- 安定継続した収入のある方

- 一般社団法人しんきん保証基金の保証が受けられる方

- お使いみち

-

- お申込人が居住(居住予定を含みます)し、お申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含みます)しお申込人が所有している自宅の増改築・修繕資金。

(例)子供部屋増築、システムキッチン設置、浴室ユニット取替え、浄化槽設置、給湯ユニット取替え、冷暖房システム導入、高齢者用設備設置、車庫設置、物置設置、門扉設置、畳交換、クロス張替え、フローリング張替え、外壁塗装、瓦のふき替え、造園工事、給排水工事、トイレ改修工事等、次のエコ関連設備の購入・設置・修繕費用・太陽光発電システム、家庭用蓄電池、家庭用太陽熱利用設備、地中熱利用システム- 付随して発生する諸費用(印紙代、解体工事費用等)も対象となります。

- リフォームローンの借換資金。

- リフォームに付随して必要となるインテリアや家電等購入資金(ただし、1.と合わせてのお申込みに限り、100万円までご利用いただけます)。

- 空き家解体費用およびそれに伴う諸費用(建物解体後の滅失登記費用等を含みます)。

次のものは対象となりません。

- 事業性のもの

- お支払先がお申込人等の経営先のもの

- 支払済資金(ただし、お使いみちのうち 1.および 4.は、申込日時点で、支払日から3ヵ月以内の手付金・契約金〔売買契約や工事請負契約時に支払ったもの〕に限って支払済資金も可能とします。)

エコ関連設備を導入の方に・・・

以下の資金を利用の方は「しんきんリフォームプランエコ」の対象となり、エコリフォーム優遇として年0.3%金利引き下げいたします。

【リフォームプランエコの対象となる資金】

- 太陽光発電システム

- 潜熱回収型ガス給湯器(通称エコジョーズ)

- 潜熱回収型石油給湯器(通称エコフィール)

- CO2冷媒ヒートポンプ給湯器(通称エコキュート)

- ガスエンジン給湯器(通称エコウィル)

- 燃料電池コージェネレーションシステム(通称エネファーム)

- 家庭用蓄電池

- 家庭用太陽熱利用設備

- 地中熱利用システム

- お申込人が居住(居住予定を含みます)し、お申込人もしくはその家族(配偶者、親、子、孫、兄弟)が所有している自宅、またはその家族が居住(居住予定を含みます)しお申込人が所有している自宅の増改築・修繕資金。

- ご融資金額

-

1万円以上1,000万円以内(1万円単位)

- ただし、お使いみちが「空き家解体費用」の場合は500万円以内となります。

- ご融資金は、購入先等へのお振込みとなります。

- ご融資金利

-

店頭表示金利 年率3.325%(変動金利型)

- お借入いただく日の金利が適用となり、お申込時の金利と異なる場合があります。

お取引内容により年率2.425%まで引下げいたします。ただし、以下の方が対象となります。

- しんきん保証基金のカードローンをご契約いただいている方(新規申込みも含みます)

- 1.の条件を完備できない場合は、次のいずれかに該当する方

- 申込日時点または貸付時点において、当金庫全ての基金保証付消費者ローン、または基金保証付住宅ローンをご利用の方

- インターネットからお申込みの方

金利引下げ対象お取引内容

- すべてのお取引内容の条件を満たした場合でも、上記金利が下限となります。

- お申込本人のお取引が対象となります(但し、②は家族取引も対象とします)

- ①~⑥は新規契約も引下げ対象になります。

お取引内容 引下げ幅 金利引下げ条件 ①給与振込10万円以上 0.30% 入金実績のある方 ②公共料金等自動振替3種目以上 0.20% 5大公共料金等の自動振替をご利用中の方(家族取引も可) ③近畿しんきんカード 0.10% ご契約のある方 ④出資金 0.10% ご契約のある方 ⑤定期積金契約 0.20% 掛込額1万円以上かつ契約期間3年以上 ⑥定期預金契約 0.20% 定期預金取引が100万円以上ある方 ⑦WEB申込 0.10% PC・スマホで仮審査申込をされた方 ⑧エコリフォーム優遇 0.30% リフォームプランエコ利用の方

- ご融資期間

-

3か月以上15年以内(据置期間は6ヵ月以内です。)

- ご返済方法

-

- 毎月元金均等返済または元利均等返済のいずれか。

- ご融資金額の50%までの範囲内でボーナス月増額返済の併用もできます。

- 具体的な返済額は、ホームページ内ローンシミュレーションにより試算できます。

- 保証人・担保・保証料

-

- 一般社団法人しんきん保証基金が保証しますので、保証人・担保は必要ありません。

- 保証料は金利に含まれます。

- その他

-

- お申込みに際しましては当金庫所定の審査をさせていただきます。審査結果によってはご希望に添えない場合もございますのであらかじめご了承ください。

- ご希望により団体信用生命保険(一般団信または三大疾病付団信)および8大疾病補償付債務返済支援保険(8大疾病ワイド)を付加することができます。その場合はそれぞれ所定の利率を金利に上乗せさせていただきます。

- ローンの詳しい内容につきましては、本支店窓口または営業係までお問い合わせください。また、店頭に「商品説明書」をご用意しています。

ご相談・お問い合わせ