つなぐ世代(セカンドライフ・年金・相続)

自分の体に気を使いながら、

資産の継承についても考慮する世代です。

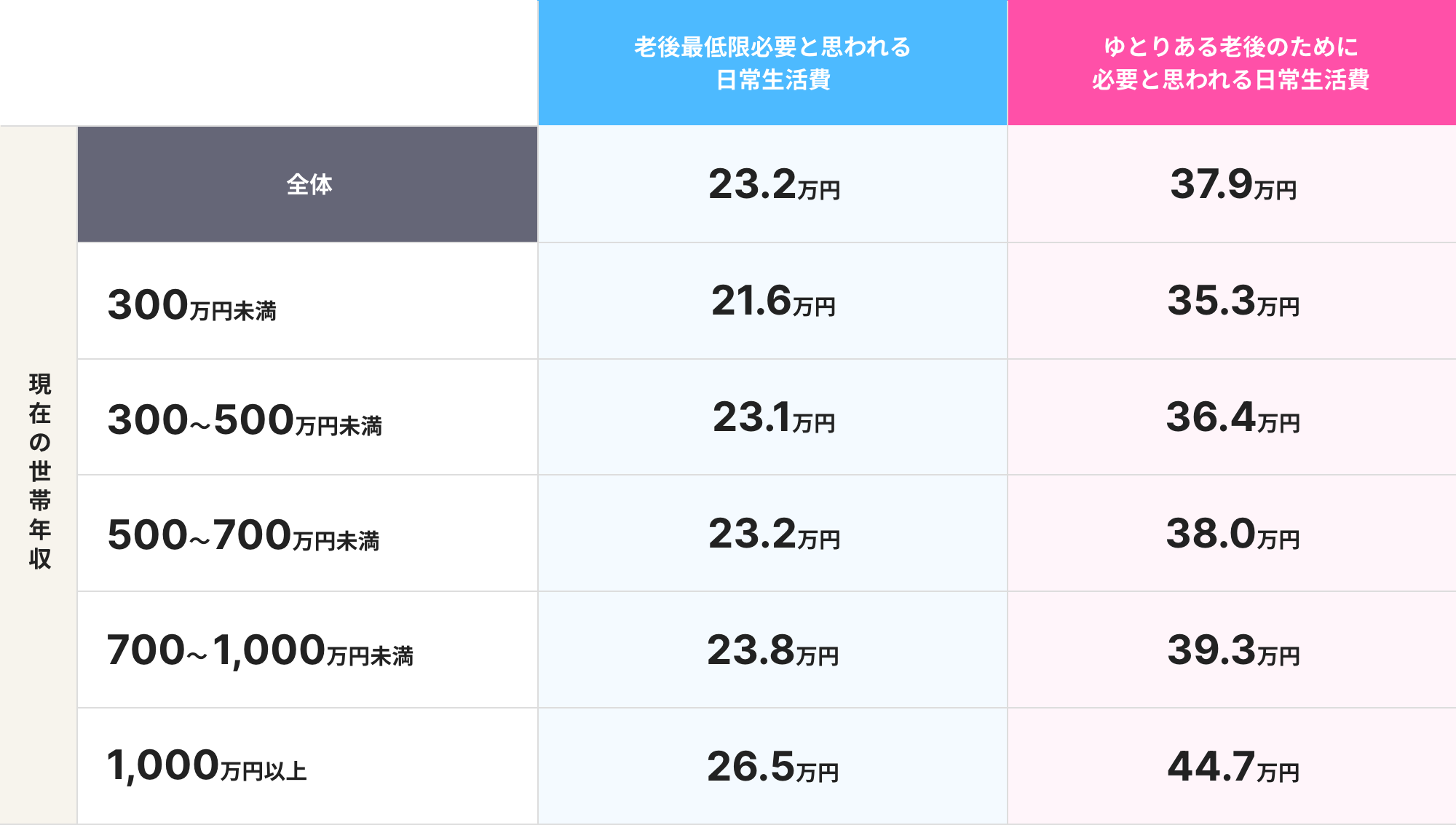

老後を安心して過ごすための費用

退職後は、多くの方が時間やお金の使い方が変化するようです。セカンドライフを見据えて、早いうちからご自身の老後資金を十分に準備していきましょう。

老後の「最低日常生活費」と

「ゆとりある生活費」

(夫婦2人で老後生活を送る上で必要と思われる月額)

出典:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

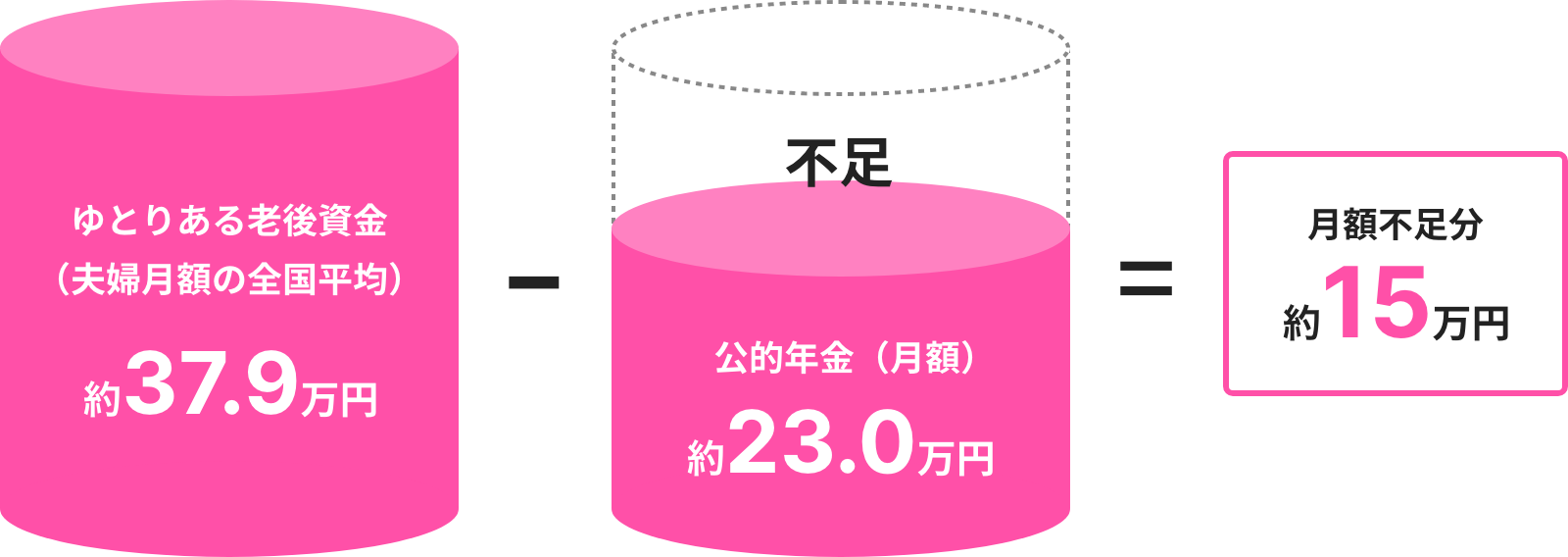

必要資金と年金との差額

ゆとりある生活を送るために月37.9万円が必要といわれており、

セカンドライフを20年とすると15万円×12か月×20年=3,600万円が不足します。

出典:<ゆとりある老後資金(月額)>公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

<公的年金(月額)>厚生労働省「令和6年度の年金額改定について」(夫婦2人分の老齢基礎年金を含む標準的な年金額)

POINT

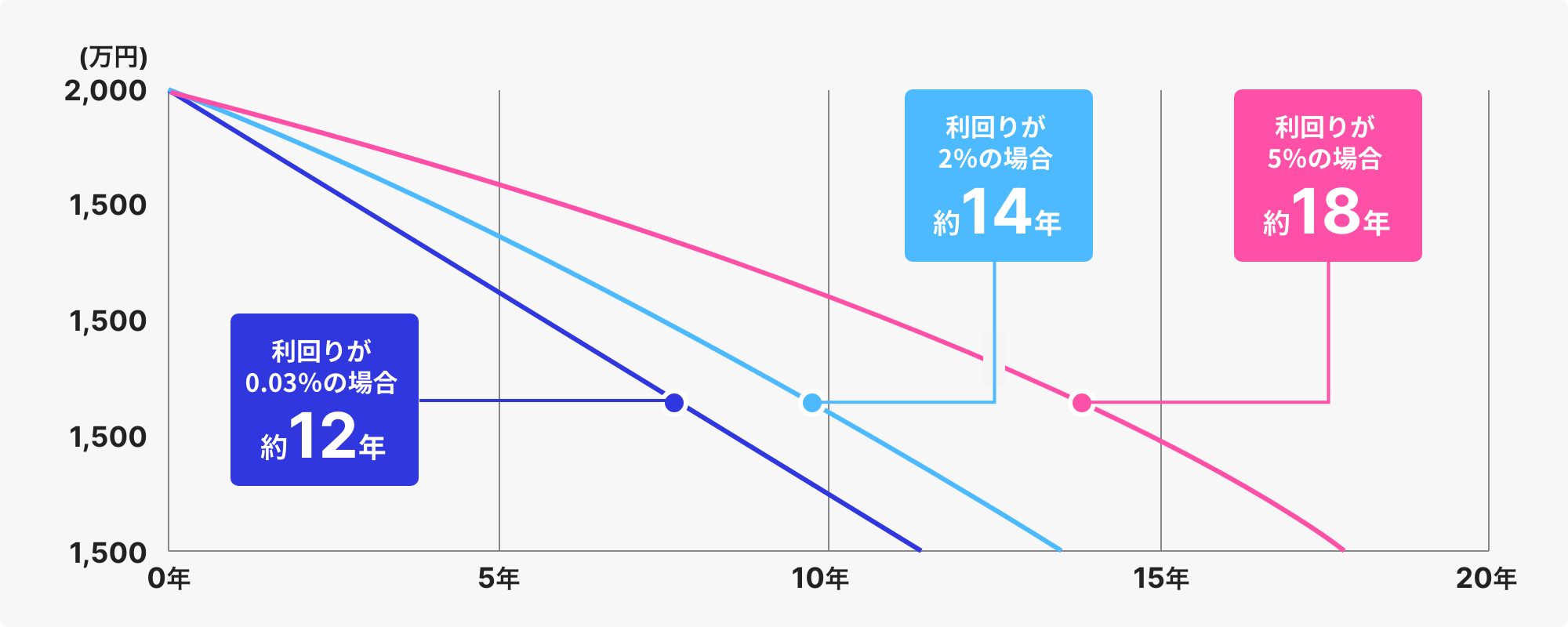

使いながら運用することでお金の寿命が長持ち

ゆとりある生活を送るためには年金だけでは十分ではありません。

貯蓄額を切り崩して不足分を補う必要がありますが、貯めた資金をただ切り崩すだけではすぐに使い切ってしまう可能性もあります。

そこで、使いながら運用してお金の持ちを長くすることがポイントです。

2,000万円の手持ち資金を、毎月14万円ずつ取り崩した場合のお金の寿命※

- 2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1か月複利計算、月末引き出しにて計算しています。複利、課税前。

- 運用に係る税金、費用などは一切考慮しておりません。

資産運用でお困りの場合はお気軽にご相談ください。

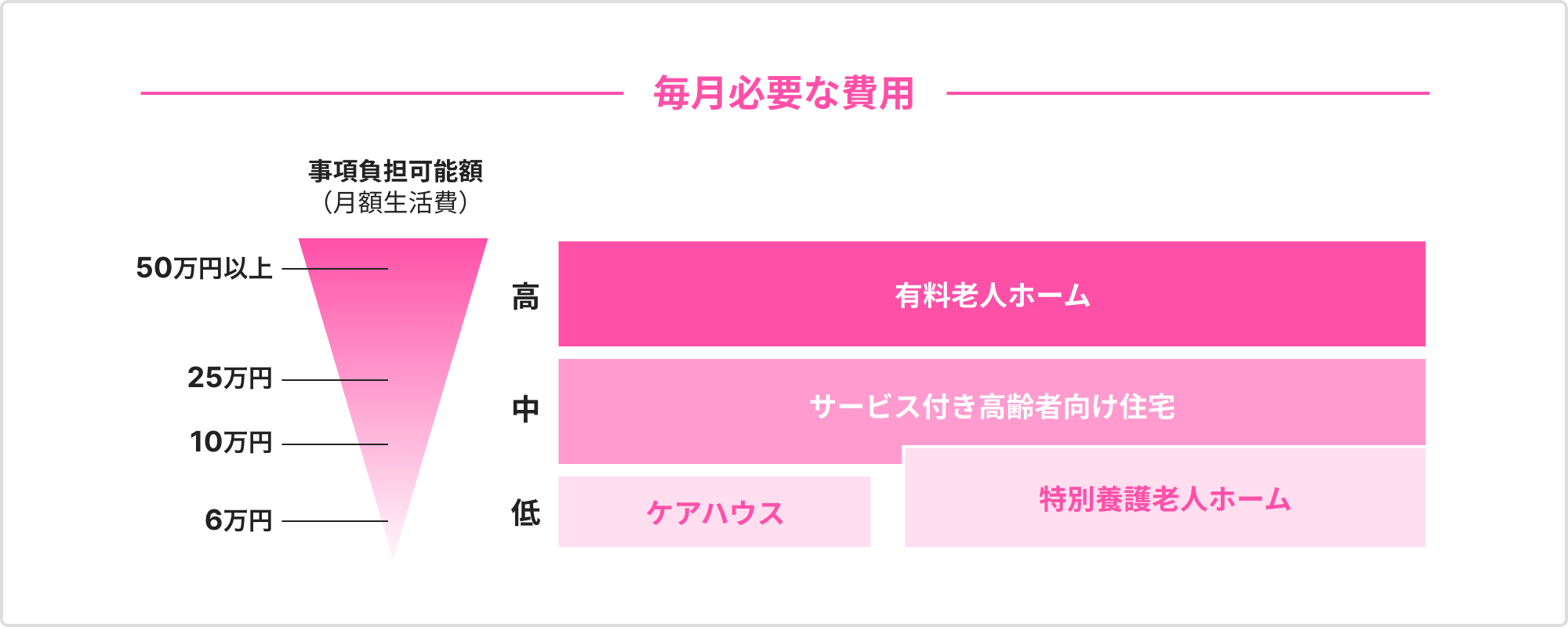

介護が必要となった場合の費用

介護が必要となった場合は大きな出費が発生します。老後の生活費のほかにどれくらいの準備をしておくべきか確認しましょう。

介護にかかる費用は

出典:公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査<速報版>」

高齢者向け住まいの概要と

かかる費用のイメージ

入居一時金とは、終身サービスなどを受ける利用権の取得費用のことで、300万円~500万円前後(※)が平均と言われていますが、0円から数千万円まで様々です。

- 施設のスタッフから受ける介護サービスなどの内容により異なるのが一般的です。入居一時金には返還金制度が設けられているものもあります。

詳細は入居施設により大きく異なります。

介護などの備えでお困りの場合は、お気軽にご相談ください。

相続のことも考えておきましょう

ある日突然やってくるかもしれない相続。今まで築きあげてきた財産が予期せぬ「争族」の原因とならないよう、前もって準備しておくことが必要です。

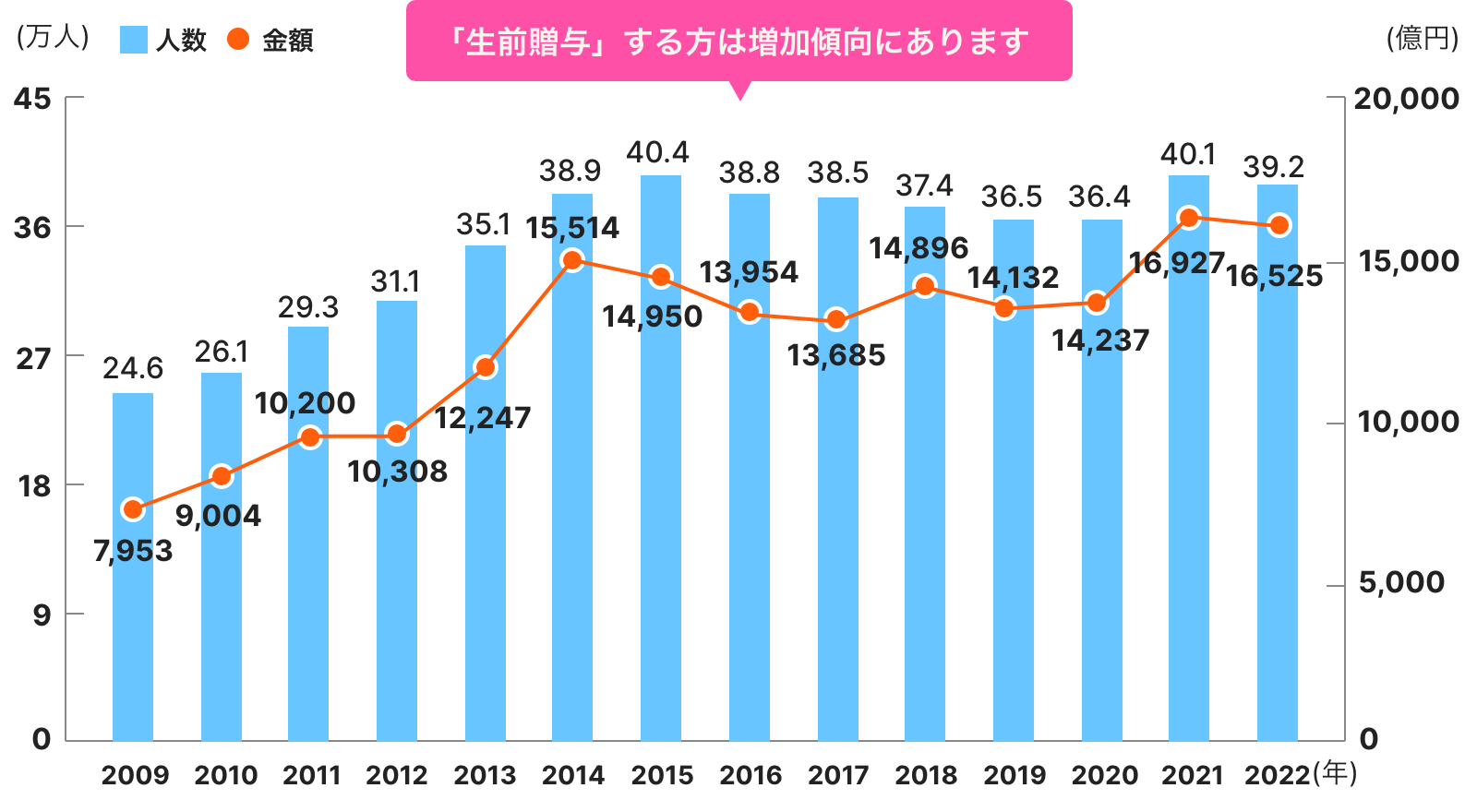

税制改正により、

相続税の納税者が増えています

出典:国税庁「統計情報(令和4年度 直接税)」

相続に向けた重要な3つのポイント

POINT1

遺産分割

大切なご家族のことを思いやり、「相続」を「争族」ではなく「想続」とすることを考え、遺産分割の方向性をあらかじめ決めておくことが大切です。

POINT2

すぐに使えるお金の準備

のこされたご家族に安心してもらうためにも、いざというときにすぐに使えるお金をしっかりと準備しておくことが大切です。

POINT3

相続税の評価

まずはご自身の財産がどのくらいあるのかを把握し、相続税がかかるかどうかを確認することが大切です。

POINT1

遺産分割

ご家族のために、遺産をどのように分割するかの方向性をあらかじめ決めておくことが重要です。

事前の備え

生命保険で備える

生命保険の場合、死亡保険金の受取人をあらかじめ指定することができるため、将来的に誰がどれだけ受け取るかを事前に決めておくことができます。

遺言を作成しておく

ご自身の財産の分け方は、遺言によって自由に決めることができます。

- 法定相続分にこだわらない遺産分割

- 個々の財産に対する具体的な割り振り

- 相続人ではない方にも遺産の承継が可能となります。

POINT2

すぐに使えるお金の準備

相続時には、お金をすぐに引き出すことができない場合があります。納税資金や葬儀費用などに備えて、事前に準備をしておきましょう。

事前の備え

生命保険で備える

生命保険を利用すれば、現金で即座に利用できる資金を用意することができます。生命保険は通常、遺産分割の対象とはならないため、受取人による請求に応じて比較的迅速に支払われます。

- ① 受取人による死亡保険金の請求手続き

- ② 現金受取

POINT3

相続財産の評価

基礎控除を超える資産には税金が発生しますので、所持している資産を明確に洗い出し、評価することが重要です。

事前の備え

遺産総額と控除額を把握しておきましょう

生命保険の非課税枠も活用しましょう

※ただし、ご契約者と被保険者が同一で、死亡保険金受取人が法定相続人だった場合

相続手続に関する詳細については、以下の資料をご覧ください。

備える商品

運用商品

ご相談・お問い合わせ